华金证券:先化债,再收储,后扩张

专题:增量政策来了!财政部:拟集中推出一批深化财税体制改革举措!

来源:华金宏观研究

主要内容

★

根据财政部10月12日新闻发布会对财政加大逆周期调节力度的政策介绍和阐释,我们总结当前和未来一个阶段财政加码扩张将采取“先化债,再收储,后扩张”的三步走战略,预计有望延缓投资增速下行趋势,有助于改善房地产市场流动性和稳定全社会消费支出,并有望通过高效率政府债务对低效率债务的置换对人民币汇率稳定形成支持。

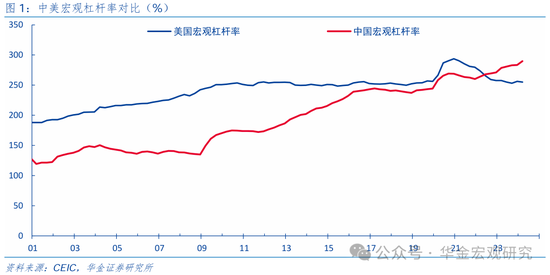

当前复杂形势下,化解地方低效隐性债务是中央财政扩张的关键前提,近期拟大规模增加地方政府置换债额度用于化解隐形债务,在加快腾挪债务空间的同时,有助于缓解基建投资增速快速下滑趋势。同时也意味着专项债扩容并非当前优先选项,对政府投资项目盈亏平衡的高标准要求并未放松。2023年和2024年,财政部分别安排了2.2万亿和1.2万亿地方债务限额用于化解存量债务风险和清理拖欠企业账款,其中大多为额外增加的置换债务额度,在此基础上,财政部明确提出“拟一次性增加较大规模债务限额置换地方政府存量隐形债务”,“是近年来出台的支持化债力度最大的一项措施”,由此估算增加的置换债额度将在过去两年的力度和2015-2018年集中发行置换债的强度之间,从而预计新增额度在2.5万亿每年左右,预计持续2-3年。该项政策将有助于增加地方政府进行存量低效债务重整化解的时间和空间,避免在经济结构优化调整阶段因加速化解而导致更大程度的基建投资增速下滑和投资相关产业链流动性风险。而同时也应当看到,化解存量隐债重要性的提升,也伴随着专项债扩容可能性的下降。化债同时仍着力避免新增低效债务杠杆造成螺旋循环。

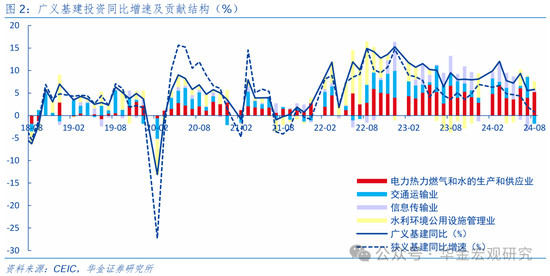

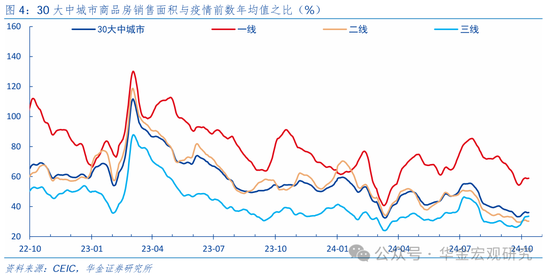

专项债用于保障房收储措施强调用好,允许专项债用于土储,既有利于加快“商品+保障”房地产新发展模式的建设,又有助于改善房地产产业链资金流动性,严控增量的同时有望加快盘活存量,预计对竣工和消费有延伸性的促进效果。当前与货币化棚改时相比有两大根本性差异:一是当前房地产需求低迷的主要原因是城镇化区域倾斜导致人口吸纳能力越强的地区房价收入比越高,居民收入预期降温令房地产加杠杆逻辑逆转所致;二是当时地方政府隐性债务存量压力也好于当前。本次新闻发布会上提出两大主要方向,其一是用好专项债和保障性安居工程补助资金支持保障房收储政策,其二是允许专项债用于土储。有望逐步减少冗余的商品房供给,并转化为仍然不足的保障房供给,可能同时从两个方向促进“商品+保障”两层次市场均尽快接近供需均衡,并在这一过程中改善开发商因新建商品房库存积压而导致的流动性压力,从而进一步地改善地产产业链各环节企业流动性,并延伸性地有望加快预售项目交付竣工进度和后地产周期耐用品消费。关于房地产销售和投资的L型拐点,我们仍维持可能在2025年中附近见到的预测不变,预计2024年、2025年新建住宅销售面积同比分别为-18%和-10%。

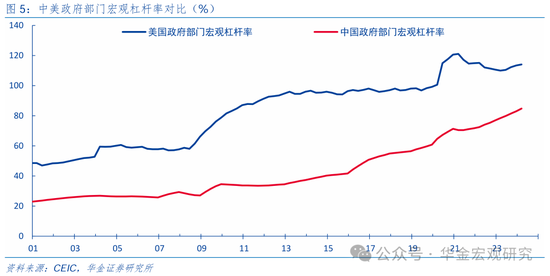

中央财政扩张融资具备较大空间,在地方政府低效债务化解取得更大积极成效的基础上,中央财政预计将在未来两三年内以更大的力度扩张赤字率并增加用于注资大型商业银行和高效两重投资的特别国债,年底前财政支出的强度或将主要以适度透支预算稳定调节基金的方式进行保障。今年财政收入受低通胀低名义增速和土地成交大幅降温的影响而显著低于年初预算。发布会也多次明确指出中央财政在举债和提升赤字方面是有较大空间的。但也应看到,财政部非常强调财政政策的可持续性和政府债务健康的重要性,因而对于未来潜在的中央政府扩张一般预算和政府性基金预算融资规模的问题整体表态稳慎。年内保证必要财政支出的优先措施主要是进行一定的预算稳定调节基金等存量资金的使用,这可能意味着年内增发普通国债和用于项目投资的特别国债的概率有所下降,这也是与置换债额度增加相互协调的结果。考虑到2023年以来贷款利率多次大幅下调,银行净息差持续收窄,为避免房地产市场风险、地方债务风险与金融系统性风险相互传染叠加,财政部提出拟增发特别国债用于支持国有大型商业银行补充核心一级资本,此举对于提升大型商业银行系统性风险抵御能力,提升风险隔离能力和信贷投放能力,都具有更为迫切的现实意义,预计在2025-2026年分批落地。

风险提示:财政扩张融资力度不及预期风险。

以下为正文及配图本公众号图文同样适配各类大屏设备阅读

根据财政部10月12日新闻发布会对财政加大逆周期调节力度的政策介绍和阐释,我们总结当前和未来一个阶段财政加码扩张将采取“先化债,再收储,后扩张”的三步走战略,预计有望延缓投资增速下行趋势,有助于改善房地产市场流动性和稳定全社会消费支出,并有望通过高效率政府债务对低效率债务的置换对人民币汇率稳定形成支持。

先化债

当前复杂形势下,化解地方低效隐性债务是中央财政扩张的关键前提,近期拟大规模增加地方政府置换债额度用于化解隐形债务,在加快腾挪债务空间的同时,有助于缓解基建投资增速快速下滑趋势。同时也意味着专项债扩容并非当前优先选项,对政府投资项目盈亏平衡的高标准要求并未放松。

当前外部形势严峻复杂,美国经济在高赤字+宽货币+产业保护主义的政策组合影响下,可能维持高增长、高通胀的结构性表现更长时间,与非美发达经济体之间的冷热对比也可能更为显著,美联储降息空间有所压缩,美元指数上冲态势可能对人民币造成新一轮外溢性贬值压力,这种环境增加了我国地产基建同步去杠杆的优化调整阶段稳定政府部门总体债务率的迫切性。这意味着化解地方低效隐性存量债务构成现阶段中央财政大举扩张融资的关键前提,也是本轮财政加码逆周期调节的第一个步骤。本次新闻发布会上财政部也将加大支持地方化解政府债务风险作为一揽子增量举措的首要任务。2023年和2024年,财政部分别安排了2.2万亿和1.2万亿地方债务限额用于化解存量债务风险和清理拖欠企业账款,其中大多为额外增加的置换债务额度,也有部分新增地方政府专项债计入其中,从地方政府债务结存限额中安排的4000亿也应已包含在内。在此基础上,财政部明确提出“拟一次性增加较大规模债务限额置换地方政府存量隐形债务”,“是近年来出台的支持化债力度最大的一项措施”,由此估算增加的置换债额度将在过去两年的力度和2015-2018年集中发行置换债的强度之间,从而预计新增额度在2.5万亿每年左右,预计持续2-3年;此外亦继续在每年新增专项债限额中安排部分资金用于支持化债。该项政策将有助于增加地方政府进行存量低效债务重整化解的时间和空间,避免在经济结构优化调整阶段因加速化解而导致更大程度的基建投资增速下滑和投资相关产业链流动性风险;地方因此腾出的资金则可被用于先进制造业企业减税降费、加力刺激大宗可选商品消费等方面,推动经济结构加速转型升级。而同时也应当看到,化解存量隐债重要性的提升,也伴随着专项债扩容可能性的下降。财政部透露在今年的3.9万亿新增专项债额度中,待发额度和未用资金尚有2.3万亿,显示今年以来对政府投资项目盈亏平衡的严格要求并未因稳增长而放松,仍强调“加强债券资金支出监管,落实项目主管部门和项目单位责任”,化债同时仍着力避免新增低效债务杠杆造成螺旋循环。

再收储

专项债用于保障房收储措施强调用好,允许专项债用于土储,既有利于加快“商品+保障”房地产新发展模式的建设,又有助于改善房地产产业链资金流动性,严控增量的同时有望加快盘活存量,预计对竣工和消费有延伸性的促进效果。

房地产市场的持续深度调整是当前经济结构优化阶段内需最大的调整压力来源,在财政整体收支吃紧的背景下,如何对房地产市场止跌回稳起到高效支持作用,是当前财政政策加码所考虑的第二个步骤。2015年起的几年间曾大规模实施“货币化棚改”,对房地产市场一度快速形成需求推升效果。但当前与当时相比有两大根本性差异:一是当前房地产市场需求低迷的主要原因是城镇化区域倾斜导致人口吸纳能力越强的地区房价收入比越高,居民收入预期降温令房地产加杠杆逻辑逆转所致,而2015年时城镇化率、重点地区房价收入比、居民杠杆率都明显低于当前;二是当时地方政府隐性债务存量压力也好于当前,地方政府有更大的潜在加杠杆空间,并且能够与展望向好的土地出让收入之间形成相互促进。由于这两点根本性差异,当前阶段财政政策对房地产市场的支持政策更多是从盘活存量财政资源而非大举扩张新增融资的角度出发。本次新闻发布会上提出两大主要方向,其一是用好专项债和保障性安居工程补助资金支持保障房收储政策,其二是允许专项债用于土储。这两项资金的来源并非新增,但是使用方向得到扩展,并主要用于化解已建成的存量商品房和存量土地库存,通过这两项新变化,有望逐步减少冗余的商品房供给,并转化为仍然不足的保障房供给,可能同时从两个方向促进“商品+保障”两层次市场均尽快接近供需均衡,并在这一过程中改善开发商因新建商品房库存积压而导致的流动性压力,从而进一步地改善地产产业链各环节企业流动性,并延伸性地有望加快预售项目交付竣工进度和后地产周期耐用品消费。这也与政治局会议要求的“严控增量、优化存量、提高质量”,促进房地产市场止跌回稳的要求相符合。关于房地产销售和投资的L型拐点,我们仍维持可能在2025年中附近见到的预测不变,预计2024年、2025年新建住宅销售面积同比分别为-18%和-10%。

后扩张

中央财政扩张融资具备较大空间,在地方政府低效债务化解取得更大积极成效的基础上,中央财政预计将在未来两三年内以更大的力度扩张赤字率并增加用于注资大型商业银行和高效两重投资的特别国债,年底前财政支出的强度或将主要以适度透支预算稳定调节基金的方式进行保障。

政治局会议要求保证必要的财政支出,今年支出整体低于预算的主要原因是财政收入受低通胀低名义增速和土地成交大幅降温的影响而显著低于年初预算,财政部也坦率地提到“预计全国一般公共预算收入增速不及预期”。而与此同时,因居民收入预期降温和房地产市场持续深度调整,居民消费特别是商品消费今年以来增长乏力,市场对中央财政扩张普通国债和特别国债融资以刺激消费拉动投资期待升温。发布会也对这一市场期待进行了呼应,多次明确指出中央财政在举债和提升赤字方面是有较大空间的。但也应看到,财政部非常强调财政政策的可持续性和政府债务健康的重要性,因而对于未来潜在的中央政府扩张一般预算和政府性基金预算融资规模的问题整体表态稳慎。对于年内保证必要财政支出的要求,当前的优先措施主要是鼓励地方盘活闲置资产、以及进行一定的预算稳定调节基金等存量资金的使用,在此基础上强调了党政机关严格控制一般性支出的结构优化要求,这可能意味着年内增发普通国债和用于项目投资的特别国债的概率有所下降,这也是与置换债额度增加相互协调的结果,体现出政府总体债务率可控的要求仍然是比较严格的。预计未来两三年随着地方隐性债务化解加快,有望为一般公共预算赤字率、以及项目投资类特别国债空间的打开创造更好的条件。维持2025年一般公共预算赤字率4.2%左右的预测不变。此外,考虑到2023年以来贷款利率多次大幅下调,银行净息差持续收窄,银行利润转增资本和拨备的潜力受到挤压,为避免房地产市场风险、地方债务风险与金融系统性风险相互传染叠加,财政部提出拟增发特别国债用于支持国有大型商业银行补充核心一级资本,此举对于提升大型商业银行系统性风险抵御能力,提升风险隔离能力和信贷投放能力,都具有更为迫切的现实意义。考虑到财政部认为国有大行当前资本实力和拨备计提仍相对充足,预计特别国债注资大行或在2025-2026年分批落地。

发行特别国债支持国有大行补充核心一级资本事实上已经在1998年有过一次成功经验,彼时通过向国有四大行定向发行2700亿特别国债的方式等额补充资本金,在1997年亚洲金融危机冲击出口、前期过度投资导致工业领域产能过剩经营绩效下滑并导致商业银行资产质量恶化、侵蚀资本金的背景下,财政部成功通过增加主权债务的方式实现了对四大行的注资,为提升我国银行业长期系统性风险承担能力,更好支持实体经济融资起到关键作用,令货币政策传导机制外部约束大大缓解。本次拟再度发行特别国债补充商业银行资本金实际上与当时面临的经济背景有一定的相似性,一方面,当前国际贸易环境在美国政府的对华限制性贸易政策之下不容乐观,内需方面也因居民收入和财富预期偏弱而动能不足;另一方面,房地产市场深度调整以及基建去杠杆对商业银行的资产质量造成一定影响。因此,再度发行特别国债补充大型商业银行核心资本,也是出于提升商业银行经营能力、防范系统性金融风险的角度考虑,本质上仍是在防范房地产市场风险、地方债务风险与金融系统性风险的相互传染扩散。

风险提示:财政扩张融资力度不及预期风险。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:何俊熹