债市的“牛市心态”没丢

本周综述

⚫ 节后债市情绪有所修复,三大视角

节后债市情绪有所修复,利率曲线小幅平坦化。其中10Y国债到期收益率有所下行至2.14%,短端利率则小幅上行,当前债市并未对财政政策形成单边一致预期,但从各项指标来看债市情绪已经有所回暖:

第一,资金利率下行带动债市杠杆回升至3月水平。当前DR007利率快速下降至1.45%,为今年以来的最低值,狭义资金面中银行系资金融出量维持在高位,大行净融出高达4.54万亿元,资金量价角度而言明显宽松。与此同时债市杠杆率回升至今年3月水平,当前值为108.35%,杠杆策略空间有所打开。

第二,本周公募基金虽然存在明显赎回,但利率债的抛压已明显降低。从二级现券交易这一相对滞后指标来看,本周基金出现相对较大规模的净卖出,但从分券种的角度来看,其主要抛售券种为信用债,对利率债的卖出量已明显减少;另一方面从买盘的角度来看,基金卖出的信用债如短融/中票,主要仍然被非银机构所承接(如理财、资管信托等),说明当前非银机构对于债市的悲观情绪已经开始修复。而从结构上来看,本周基金的净卖出期限主要为中短债。

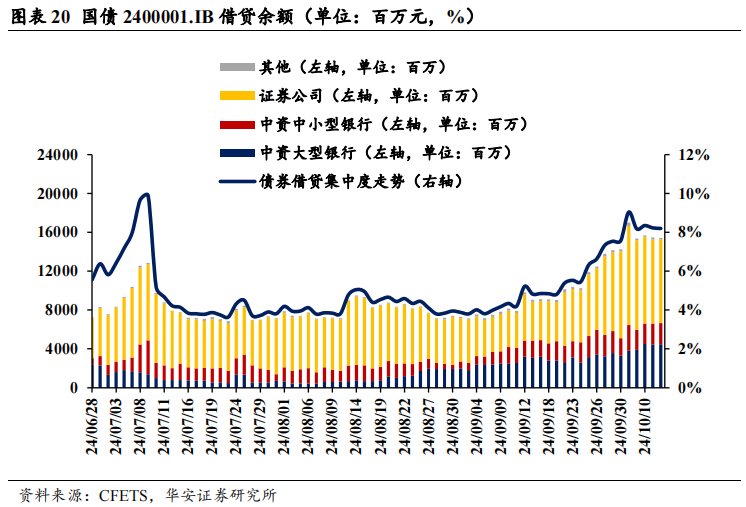

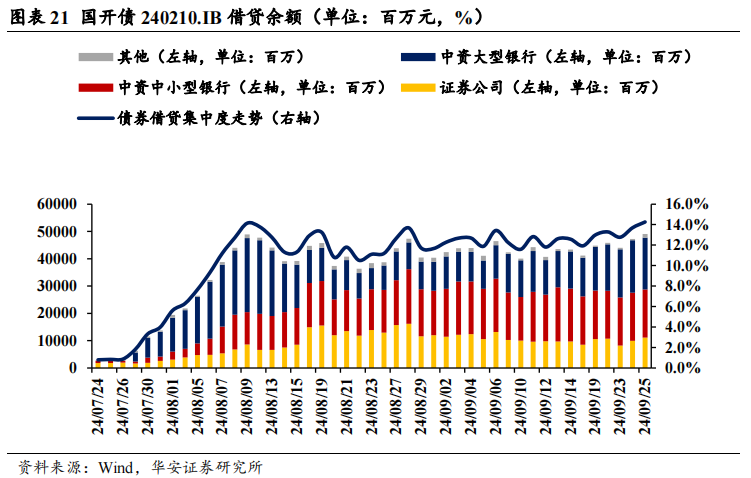

第三,“924”新政以来债券借贷量并未明显增加,说明券商的借贷卖空力量不强。从各活跃品种的债券借贷量走势来看,9月24日以来仅10Y国债活跃券的借入量出现小幅上行,但幅度并不明显,而10Y国开债、30Y国债的活跃券与次活跃券借贷量并未发生明显变化,说明证券公司对于借券卖空的力度并不强,当前市场卖盘或主要仍由理财赎回+基金卖出推动,从边际表现来看利率端已早于信用端先修复。

⚫ 风险提示:

流动性风险,数据统计与提取产生的误差。

01

债市收益曲线与期限利差

1.1收益曲线:短端上行,长端下行

国债收益率方面,短端收益率上行,长端收益率下行。1Y收益率上升5bp,3Y收益率上行8bp,5Y收益率下行3bp,7Y收益率下行3bp,10Y收益率下行1bp,15Y收益率下行3bp ,30Y收益率上下行6bp。分位点方面,1Y升至4%分位点,3Y升至4%分位点,5Y降至2%分位点,7Y稳定在3%分位点,10Y稳定在2%分位点,15Y降低至2%分位点,30Y降低至1%分位点。

国开债收益率方面,1Y收益率上行,其余收益率普遍下行。1Y收益率上行8bp, 3Y收益率下行3bp,5Y收益率下行5bp,7Y、10Y、15Y收益率下行2bp, 30Y收益率下行4bp。分位点方面,1Y上升至9%分位点,3Y下降至3%分位点,5Y下降至2%分位点,7Y稳定在4%分位点,10Y下降至2%分位点,15Y稳定在2%分位点,30Y下降至1%分位点。

1.2 期限利差:短端利差走阔

国债方面:利差整体走阔。1Y-DR001息差走阔25bp,1Y-DR007息差走阔15bp;3Y-1Y利差走阔3bp,5Y-3Y利差收窄11bp,7Y-5Y利差变动不足1bp,10Y-7Y利差走阔2bp,15Y-10Y利差收窄2bp,30Y-15Y利差收窄3bp。分位点方面,本周1Y-DR001升至37%分位点,1Y-DR007上升至47%分位点,3Y-1Y降低至5%分位点,5Y-3Y降低至1%分位点,7Y-5Y上升至72%分位点,10Y-7Y上升至83%分位点,15Y-10Y维持在2%分位点,30Y-15Y降低至13%分位点。

国开债方面:利差整体走阔。1Y-DR001息差走阔28bp,1Y-DR007息差走阔18bp;3Y-1Y利差收窄11bp,5Y-3Y利差收窄2bp,7Y-5Y利差走阔2bp,10Y-7Y利差变动不足1bp ,15Y-10Y利差变动不足1bp,30Y-15Y利差收窄1bp。分位点方面,1Y-DR001升至37%分位点,1Y-DR007升至47%分位点,3Y-1Y下降至5%分位点,5Y-3Y下降至1%分位点,7Y-5Y升至72%分位点,10Y-7Y升至83%分位点,15Y-10Y维持在2%分位点,30Y-15Y降至13%分位点。

02

债市杠杆与资金面

2.1 杠杆率:升至108.35%

10月8日-10月12日,杠杆率周内震荡上升。截至10月12日,杠杆率约为108.35%,较上周五上升0.46pct,较本周二(10月8日)上升0.21pct。

10月12日,银行间质押式回购余额约为11.90万亿元,较上周五上升0.62万亿元,较本周二上升0.30万亿元。

2.2 本周质押式回购日均成交额6.8万亿元,日均隔夜占比79.52%

日均回购成交额较上周上升,10月12日质押式回购成交额为3.3万亿元。10月8日至10月12日,质押式回购日均成交额约为6.8万亿元,较上周上升1.41万亿元;10月12日质押式回购成交额约3.3万亿元,较上周五下降0.91万亿元,较本周二下降3.88万亿元

10月8日-10月12日,隔夜质押式回购成交额均值为5.2万亿元,环比上升1.5万亿元。隔夜成交占比均值为79.52%,环比上升9.93pct。

2.3资金面:银行系资金融出震荡上升

10月8日至10月12日,银行系资金融出震荡上升。大行与政策行10月12日资金净融出为4.54万亿元;股份行与城农商行资金日均净融出0.05万亿元,10月12日净融出0.10万亿元。银行系净融出为4.44万亿元。

主要资金融入方为基金,货基融出先降后升。10月12日基金净融入为2.23万亿元,货基净融出为1.77万亿元。

10月8日至10月12日,银行单日出钱量先升后降。10月12日,大行与政策行单日出钱量为2.18万亿元,中小行单日融出发生额为1.51万亿元。

DR007先升后降。截至10月12日,DR007为1.45%,较上上周五下降0.10pct。

03

中长期债券型基金久期

3.1 久期中位数升至2.69年

本周(10月8日-10月12日),中长端债券型基金久期中位数测算值为2.53年(去杠杆)、2.69年(含杠杆)。10月12日久期中位数(去杠杆)为2.53年,较上周五上升0.02年;久期中位数(含杠杆)为2.69年,较上周五上升0.12年。

3.2 利率债基久期升至3.60年

分债基种类看,利率债基久期中位数(去杠杆)为3.00年,较上周五上升0.08年;信用债基久期中位数(去杠杆)为2.32年,较上周五上升0.09年;利率债基久期中位数(含杠杆)升至3.82年,较上周五增加0.22年;信用债基久期中位数(含杠杆)升至2.34年,较上周五上升0.06年。

3.3 优绩利率债基久期升至3.33年

以2023年一季度至2024年一季度中,至少有3个季度业绩排名20%的债基为样本,利率债基久期中位数(去杠杆)升至3.09年,较上周五上升0.24年;信用债基久期中位数(去杠杆)保持在3.03年,较上周五不变;优绩利率债基久期中位数(含杠杆)升至3.79年,较上周五上升0.46年;优绩信用债基久期中位数(含杠杆)升至2.73年,较上周五上升0.06年。

04

类属策略比价

4.1 中美利差:期限利差普遍收窄

从中美国债的利差情况来看,本周短端利差倒挂加剧,长端利差倒挂减缓。1Y收窄13bp,2Y收窄19bp,3Y收窄19bp,5Y收窄32bp,7Y收窄34bp,10Y收窄8bp,30Y收窄31bp;从分位点来看,1Y/2Y/3Y/5Y/7Y/10Y/30Y分别为28%/22%/18%/10%/10%/9%/2%分位点。

4.2 隐含税率:3Y隐函税率下行最多

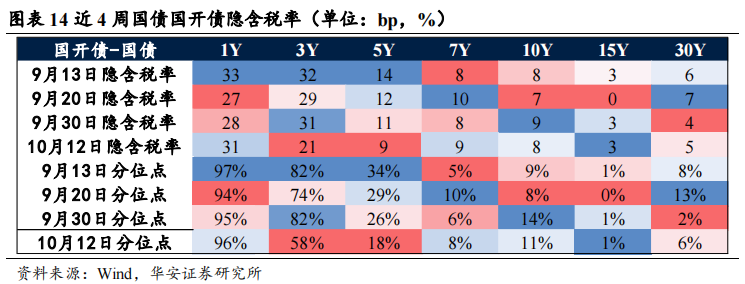

截至10月12日,国开-国债利差1Y走阔3bp,3Y收窄11bp,5Y收窄2bp,7Y走阔1bp ,10Y收窄1bp,15Y变动程度不足1bp, 30Y走阔2bp。从分位点看,1Y升至96%,3Y降至58%,5Y降至18%,7Y升至8%,10Y降至11%,15Y稳定在1%,30Y升至6%。

4.3 国债与国开债新老券利差:国债总体收窄,国开总体走阔

本周,国债新老券利差总体收窄,国开债新老券利差总体走阔。截至10月12日,国债新老券利差240004.IB与240011.IB的利差降至0.75bp,国开债新老券利差240210.IB与240205.IB的利差升至0.76bp。

05

债券借贷余额变化

10月12日,10Y国债活跃券、10Y国债次活跃券、10Y国开债活跃券、30Y国债活跃券借贷集中度走势上升,10Y国开债次活跃券借贷集中度走势小幅上升,30Y国债次活跃券借贷集中度下降。

分机构看,大行、中小行、券商借贷余额小幅上升。

06

06风险提示

]article_adlist-->流动性风险,数据统计与提取产生的误差。

本文内容节选自华安证券研究所已发布报告:《债市的“牛市心态”没丢——债市技术面周报(10月第2周)》(发布时间20241013),具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。

分析师:颜子琦 分析师执业编号:S0010522030002

邮箱:yanzq@hazq.com

研究助理:洪子彦

执业编号:S0010123060036

邮箱:hongziyan@hazq.com

适当性说明]article_adlist-->《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供华安证券的专业投资者参考,完整的投资观点应以华安证券研究所发布的完整报告为准。若您并非华安证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号/本账号推送内容而视相关人员为客户。市场有风险,投资需谨慎。

分析师声明

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格,以勤勉的执业态度、专业审慎的研究方法,使用合法合规的信息,独立、客观地出具本报告,本报告所采用的数据和信息均来自市场公开信息,本人对这些信息的准确性或完整性不做任何保证,也不保证所包含的信息和建议不会发生任何变更。报告中的信息和意见仅供参考。本人过去不曾与、现在不与、未来也将不会因本报告中的具体推荐意见或观点而直接或间接收任何形式的补偿,分析结论不受任何第三方的授意或影响,特此声明。

免责声明

华安证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。本报告由华安证券股份有限公司在中华人民共和国(不包括香港、澳门、台湾)提供。本报告中的信息均来源于合规渠道,华安证券研究所力求准确、可靠,但对这些信息的准确性及完整性均不做任何保证。在任何情况下,本报告中的信息或表述的意见均不构成对任何人的投资建议。在任何情况下,本公司、本公司员工或者关联机构不承诺投资者一定获利,不与投资者分享投资收益,也不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。华安证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。

本报告仅向特定客户传送,未经华安证券研究所书面授权,本研究报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。如欲引用或转载本文内容,务必联络华安证券研究所并获得许可,并需注明出处为华安证券研究所,且不得对本文进行有悖原意的引用和删改。如未经本公司授权,私自转载或者转发本报告,所引起的一切后果及法律责任由私自转载或转发者承担。本公司并保留追究其法律责任的权利。投资评级说明

]article_adlist-->以本报告发布之日起6个月内,证券(或行业指数)相对于同期相关证券市场代表性指数的涨跌幅作为基准,

A股以沪深300指数为基准;新三板市场以三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)为基准;香港市场以恒生指数为基准;美国市场以纳斯达克指数或标普500指数为基准。定义如下:

行业评级体系

增持—未来 6 个月的投资收益率领先市场基准指数 5%以上; 中性—未来 6 个月的投资收益率与市场基准指数的变动幅度相差-5%至 5%;

减持—未来 6 个月的投资收益率落后市场基准指数 5%以上;公司评级体系

买入—未来6-12个月的投资收益率领先市场基准指数15%以上;

增持—未来6-12个月的投资收益率领先市场基准指数5%至15%;

中性—未来6-12个月的投资收益率与市场基准指数的变动幅度相差-5%至5%;

减持—未来6-12个月的投资收益率落后市场基准指数5%至;

卖出—未来6-12个月的投资收益率落后市场基准指数15%以上;

无评级—因无法获取必要的资料,或者公司面临无法预见结果的重大不确定性事件,或者其他原因,致使无法给出明确的投资评级。

相关报告

#利率债#

如何看待四季度国债发行计划?

债市在等的不是某个点位,而是波动

商业银行配债增量创年内新高

2.04%,债市多空再探讨

政府债供给或难扰动利率下行

#城投债#

城投新增定融延续放量势头

批文结构分化,AA城投由降转增

城投净融出创新高,年内累计接近冰点

城投回售是否又成风险?

8月那些城投商票逾期?

#金融债#

美国政策会议分析手册

消金公司债怎么投?

一图看清108家银行债券主力持仓机构

青海36家银行挖掘指南

西藏3家银行挖掘指南

#可转债#

转债信用风险定价:风起于青萍之末

大股东转债减持节奏放缓

转债市场流动性持续修复

关注临期低价转债投资机会

转债退出新变化:非转股方式占比上升?

#机构行为#

截至节前,固收卖方观点出现分化

一文对齐节前债市技术面“颗粒度”

临近2%,债市卖方与买方情绪依然积极

季末资金面会有多大扰动?

固收卖方情绪进一步乐观

#债市策略#

水穷云起,柳暗花明——2024年可转债中期策略

美日欧低利率下,央行调控思路与金融机构投资策略

ABS中期策略:供给收缩&机构增配,ABS投资价值探析

信仰已被充值,趋势还在深化——2024年城投债中期策略

金融主体布局,行业/条款博弈——2024金融债中期投资策略

(转自:债市颜论)

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP